Environ 90% des catastrophes enregistrées dans le monde depuis 20 ans ont été causées par des phénomènes liés au climat tels qu’inondations, tempêtes, cyclones, glissement de terrains, canicules et sécheresses, feux, tsunami indique un rapport publié par l’ONU courant 2015. L’Assurance Paramétrique couvre les conséquences financières des aléas climatologiques.

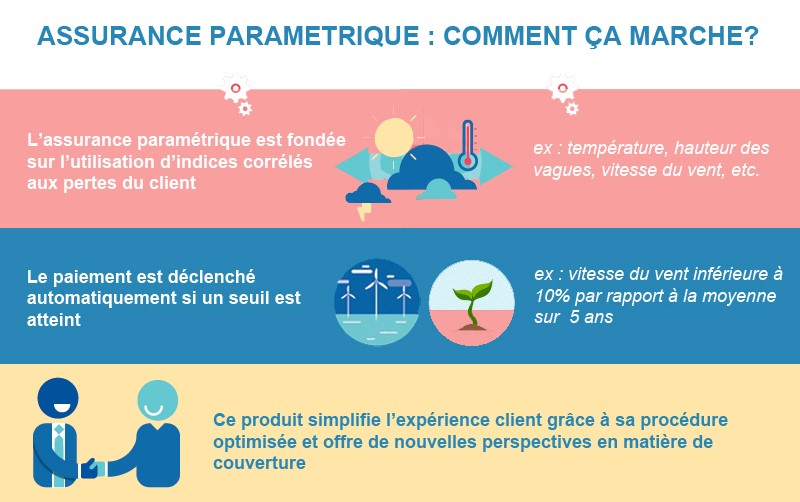

Dans le cas d’une assurance paramétrique, l’indemnisation d’un sinistre est déclenchée lorsqu’un indice, généralement météorologique dépasse un certain seuil fixé à l’avance.

En cas de sinistre, l’ensemble des assurés sur la zone couverte est automatiquement indemnisé, avec un processus de déclaration et de règlement simplifié.

Le montant de l’indemnisation qui sera versée à chacun est fixé à l’avance en fonction du niveau de l’indice fixé au contrat.

Grâce à ce principe, l’intervention coûteuse d’un expert pour évaluer les dommages n’est pas nécessaire, les tarifs sont réduits et le processus d’indemnisation est accéléré : de l’ordre de 5 jours ouvrés.

Contrairement à une assurance traditionnelle qui protège des dommages aux biens, par exemple les dégâts causés à la riziculture, l’assurance paramétrique protège un rendement, un chiffre, par exemple le manque à gagner provoqué par la destruction du riz. Elle permet de maintenir le revenu de l’assuré en cas de conditions climatiques dégradées. Les limites que présente l’assurance agricole traditionnelle font de l’assurance paramétrique un produit adapté aux besoins des agriculteurs.

Ce marché en plein essor s’est développé par l’acquisition de savoir-faire très pointus développés par le biais d’une collaboration intense avec l’agriculture, les énergies renouvelables, la construction, les transports, les loisirs et les textiles, la distribution mais également avec des institutions internationales et des gouvernements qui sont confrontés à des catastrophes climatiques dont les effets financiers et humains dont redoutables.

Les premiers acteurs à s’être positionnés sur le marché de l’indicielle ont été les réassureurs, ce qui leur confère de facto un avantage concurrentiel. Pour exemple, Swiss Re bénéficie d’un partenariat historique avec la Banque mondiale qui a été à l’initiative de la mise en place de l’assurance indicielle à ses débuts, dans plusieurs pays en développement.

Depuis peu, l’assurance indicielle n’est plus exclusivement distribuée par les réassureurs et a également séduit les compagnies d’assurance dont certaines ont déjà lancé la commercialisation du produit. AXA, Pacifica notamment en France.